⚠️ 免責事項:本記事は情報提供を目的としており、投資・資産運用に関する個別のアドバイスではありません。投資にはリスクが伴います。実際の運用判断はご自身の責任のもと、必要に応じて専門家にご相談ください。

「NISAを始めたいけど、どの証券会社を選べばいいか分からない」——そんな声をよく聞きます。私自身、社会人になって数年間、NISAの存在は知っていながら「難しそう」「失敗したら怖い」と先延ばしにし続けていました。実際に口座を開設してみると、手続きは30分程度で、最初の積み立て設定まで1〜2週間もあれば完了できます。あの時もっと早く始めていれば、と思います。この記事では、新NISAの仕組みの基本から証券会社の選び方・口座開設の手順・最初に買うべき投資信託まで、初めてでもつまずかないよう順を追って解説します。

新NISAとは何か——旧NISAとの違い

NISAとは、投資で得た利益・配当が非課税になる制度です。通常、株や投資信託で得た利益には約20%の税金がかかりますが、NISA口座内での運用益にはこれが課税されません。

新NISAは2024年から始まり、旧制度から大幅に改善されました。

| 項目 | 旧NISA(つみたてNISA) | 新NISA(つみたて投資枠) |

|---|---|---|

| 年間投資上限 | 40万円 | 120万円 |

| 非課税保有期間 | 20年 | 無期限 |

| 生涯投資上限 | 800万円 | 1,800万円 |

この改正により、旧NISAと比べて圧倒的に使いやすくなりました。特に「非課税期間が無期限」という点は大きく、老後まで数十年単位で運用し続けることができます。

まず「つみたて投資枠」から始めるのがおすすめです。金融庁が認定した低コストの投資信託のみが対象なので、変な商品をつかまされるリスクが低いです。

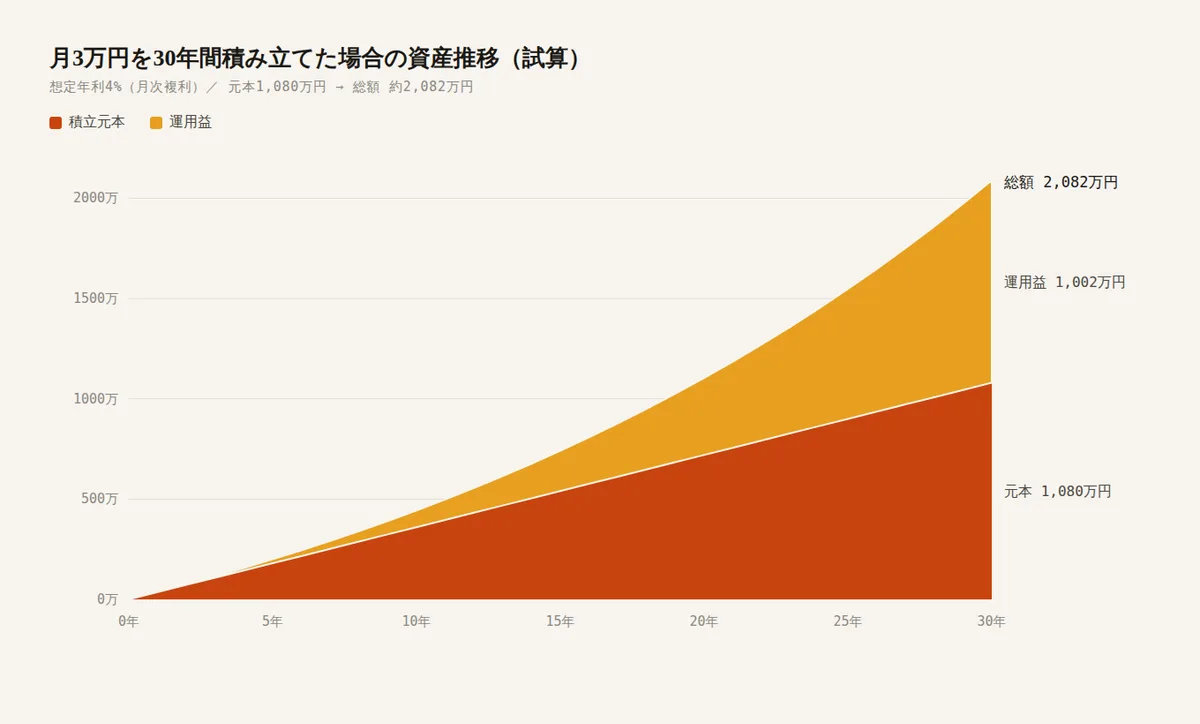

NISAで「いくら」増やせるのか——シミュレーション

毎月3万円を30年間、年利4%で積み立てた場合のシミュレーション:

- 積立元本:1,080万円(3万円×12ヶ月×30年)

- 運用後の資産:約2,078万円

- 運用益:約998万円

この約998万円の運用益に対して、通常なら約200万円の税金がかかりますが、NISA口座内では非課税のため全額受け取れます。複利と非課税の組み合わせが、長期投資で絶大な効果を発揮します(シミュレーションはあくまで計算例であり、将来の成果を保証するものではありません)。

NISAの資金を増やす手段として副業も有効です。副業の始め方に迷ったら副業初心者向けロードマップを先に読むことをおすすめします。

証券会社の選び方

NISA口座は1人1口座しか開けません。迷ったらSBI証券か楽天証券のどちらかで問題ありません。どちらも手数料は最安水準で、初心者向けのサポートも充実しています。

| 証券会社 | おすすめな人 | 特徴 |

|---|---|---|

| SBI証券 | 幅広い選択肢が欲しい人 | 取扱銘柄数最多・ポイント還元が充実 |

| 楽天証券 | 楽天ユーザー | 楽天ポイントで投資可能・アプリが使いやすい |

| マネックス証券 | クレカ積立の還元率重視 | クレカ積立の還元率1.1%(2024年時点) |

口座開設で失敗しないための注意点

NISA口座は1人1口座のみです。複数の証券会社に口座を開設すること自体は可能ですが、NISA口座(非課税口座)は1つだけです。「やっぱり別の会社に変えたい」となると、変更手続きに数ヶ月かかるため、最初から慎重に選びましょう。

口座開設の手順(所要時間:約30分)

- 証券会社のWebサイトから申し込む:スマホからも可能

- 本人確認書類を提出する:マイナンバーカード一枚でOK(スマホで撮影してアップロード)

- 税務署の審査を待つ:1〜2週間程度かかります

- 口座開設完了後、入金して積み立て設定をする:「毎月〇日に〇円積み立て」と設定するだけ

口座開設後の最初の積み立て設定まで含めて、慣れていれば1〜2時間で完了します。最初だけ少し手間がかかりますが、設定後は毎月自動で積み立ててくれるため、手間は最小限です。

最初に買うべき投資信託

初心者に最もおすすめなのは、全世界または米国の株式インデックスファンドです。インデックスファンドとは、日経平均やS&P500などの指数に連動するように設計された投資信託です。プロが個別銘柄を選ぶアクティブファンドと比べてコストが低く、長期保有に向いています。

| ファンド名 | 内容 | 信託報酬(目安) |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界約3,000社に分散投資 | 0.05759%以内 |

| eMAXIS Slim 米国株式(S&P500) | 米国大型500社 | 0.09372%以内 |

「どちらを選べばいいかわからない」という場合は、全世界株式(通称「オルカン」)を選んでおけば間違いありません。米国1国への集中リスクを避けながら、世界経済の成長を取り込めます。

よくある疑問Q&A

Q:元本割れするリスクはないの? A:あります。株式インデックスファンドは短期的に値下がりすることがあります。ただし長期(10年以上)の積み立て投資では、歴史的にほとんどの場合でプラスのリターンを得られています。大切なのは、相場が下がっても売らずに積み立てを続けることです。

Q:いつでも解約できる? A:はい、いつでも売却できます。ただし売却すると非課税枠は消費済みになり、売却した年は翌年以降に再投資可能になります(生涯投資上限の残枠として復活する)。

Q:月いくらから始められる? A:SBI証券・楽天証券ともに月100円から積み立て可能です。最初は少額から始めて、慣れてきたら金額を増やすのが失敗しにくいアプローチです。

運用を続けるコツ

積み立て設定をしたら、基本的には相場を気にせず放置するのが正解です。年1回、年末に運用成績を確認して翌年の積み立て額を見直す——それだけで十分です。

「相場が下がると怖くて売りたくなる」という心理は誰でも持ちます。しかし積み立て投資において、相場が下がっている時期は「同じ金額でより多くの口数を買える」チャンスでもあります。長期目線で続けることが、最大のコツです。

NISAで運用する資金を副業収入で増やす方法については、ガジェットを経費にする方法も平行して読むと節税効果が得られます。

※投資信託の過去の運用実績は将来の成果を保証しません。余裕資金の範囲で長期・積み立て・分散を心がけましょう。